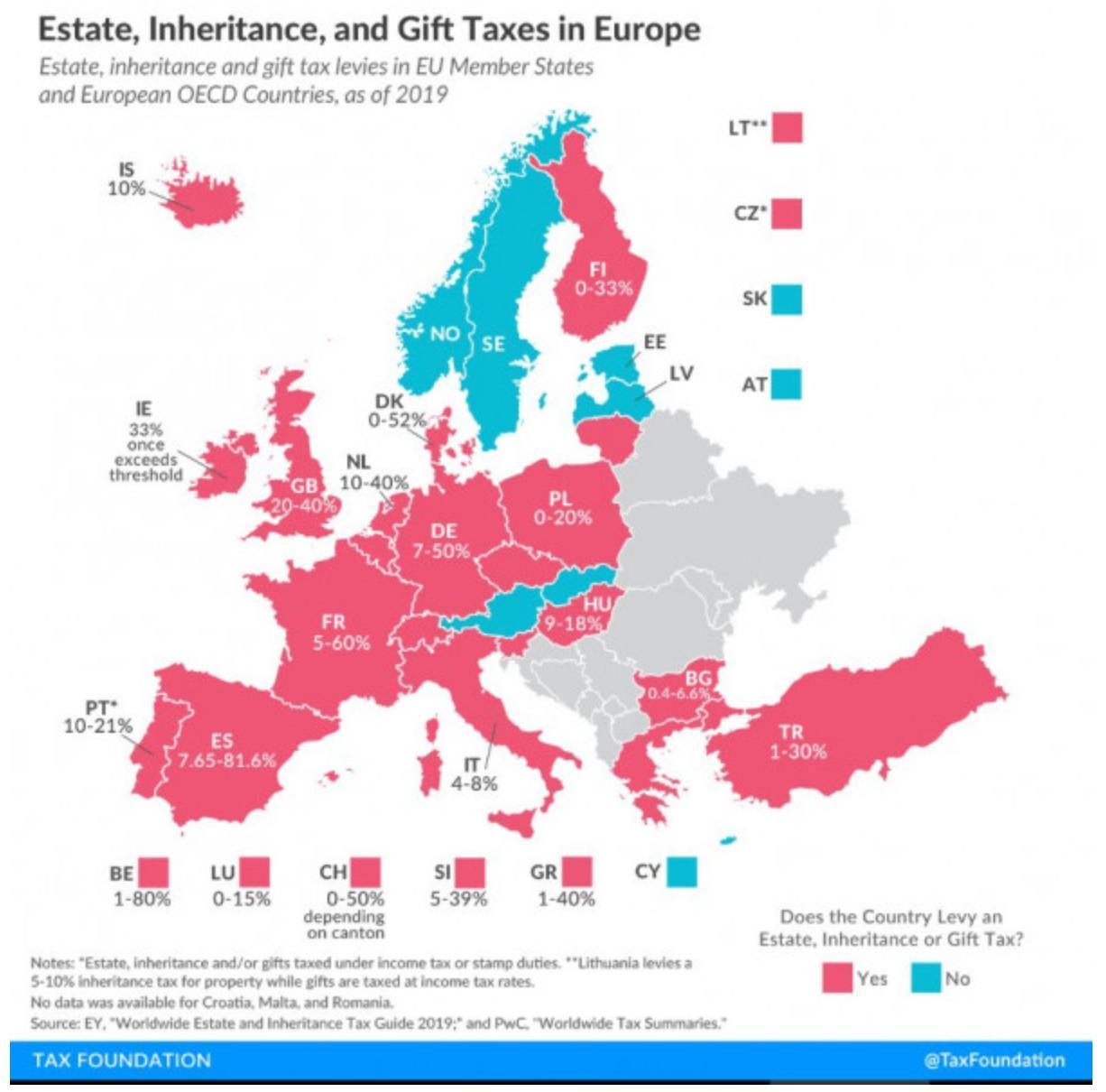

Согласно новому отчету Организации экономического сотрудничества и развития (ОЭСР), налогообложение наследства может быть важным инструментом в борьбе с неравенством, особенно в контексте пандемии Covid-19. В настоящее время в Латвии нет налога на наследство, но необходимо уплатить государственную пошлину.

В отчете ОЭСР говорится, что налог на наследство, особенно если он прогрессивный, может снизить концентрацию богатства в одних руках и уменьшить неравенство. По данным ОЭСР, эффективность такого налога все еще недооценивается, поскольку его проще оценивать и собирать, чем другие виды налогов. Кроме того, сумма налога на наследство в настоящее время составляет всего 0,5% от общих налоговых поступлений в странах, где взимают такой налог.

В Латвии пошлина на наследство - от 0,125% до 7,5%

В Латвии нет налога на наследство, но есть государственная пошлина. Регламентом Кабинета министров о государственной пошлине за закрепление имущественных и залоговых прав в земельной книге установлено, что лица, имущественные права которых приобретены на основании нотариального свидетельства о праве на наследство, освобождаются от государственной пошлины за регистрацию права собственности, если наследуется имущество стоимостью менее 10 минимальных заработная плата в месяц, то есть в этом году менее 5 000 евро. В остальных случаях пошлина должна быть оплачена.

Если недвижимое имущество наследуется супругом или наследниками от первой до третьей группы родства, проживающими с наследодателем, размер пошлины составляет 0,25%, а в случае получения наследства наследником четвертой степени размер государственной пошлины составляет 5%.

При наличии последней воли и завещания размер пошлины варьируется от 0,125% (супруги или наследники первой-третьей степени) до 7,5% для лиц, не являющихся родственниками наследодателя.

В свою очередь, плата за нотариальные услуги определяется в соответствии с правилами Кабинета министров о сборах нотариусов и порядке их определения, и эта плата одинакова для всех латвийских нотариусов.

"Прогрессивные" предлагают ввести налог на наследство в размере до 49%

В задачу партии "Прогрессивные" уже входила задача введения в Латвии налога на наследство с переменной прогрессивной ставкой, которая зависит от степени законности наследников. Согласно предложению партии, наследство стоимостью до 50 000 налогом не облагается. Если стоимость наследства составляет от 50 000 до 100 000 евро, то родственники 1-й степени родства должны уплатить налог на наследство в размере 3%. Но при стоимости наследства более 200 000 евро для лиц, не являющихся родственниками наследодателя, налог может достигать 49% от стоимости наследства.

Если бы видение партии "Прогрессивные" уже приобрело силу закона, то президенту Эгилсу Левитсу, получившему в прошлом году наследство в размере 201 496 евро от Даце Валдас Осте, пришлось бы уплатить 98 733 евро налога на наследство.

Размер платы за наследство в Латвии

Государственная пошлина за закрепление за наследниками прав на недвижимое имущество на основании нотариального свидетельства о праве на наследство, если стоимость унаследованного недвижимого имущества превышает 10 минимальных месячных заработных плат:

* Для супруга и наследников первой, второй и третьей степени, проживавших вместе с наследодателем - 0,25% от стоимости наследуемого недвижимого имущества;

* для остальных наследников первой и второй степени - 0,5% от стоимости наследуемого недвижимого имущества;

* для остальных наследников третьей степени - 1,5% от стоимости наследуемого недвижимого имущества;

* для наследников четвертой степени - 5% от стоимости наследуемой недвижимости.

В случае вступления в силу распоряжения имуществом по завещанию или договору о наследовании:

* для супруга и наследников первой, второй и третьей степени - 0,125% от стоимости наследуемой недвижимости;

* наследники четвертой степени - 4% от стоимости наследуемой недвижимости;

* для других наследников по завещанию или по договору - 7,5% от стоимости наследуемой недвижимости;

* наследники по завещанию или по договору, если они являются общественно полезными организациями - 1,5% от стоимости наследуемой недвижимости.