При реализации пессимистического сценария стихийные бедствия в Латвии уже в 2023 году могут привести к потерям в размере 5% валового внутреннего продукта (ВВП), а в 2050 году уже в 7% от ВВП. Об этом говорится в исследовании экспертов Банка Латвии "Наводнения и бури: взгляд в прошлое и будущее" на портале makroekonomika.lv.

Штормы и ненастье— обычное явление в Латвии, но у нас регулярно дуют и более сильные ветра. Убытки вызывают как повреждения от бурь, так и нагон воды из-за сильного ветра, дующего с моря.

Хотя кажется, что дождь наносит незначительный ущерб и только временно нарушает наш обычный ежедневный ритм жизни, проливные дожди также могут разрушать мосты и дороги, вызывать масштабные наводнения и наносить ущерб сельскому хозяйству.

Почти каждую весну на реках Латвии возникают опасные ситуации, так как уровень воды повышается из-за таяния снега и/или заторов льда, иногда превышая критические пределы и вызывая масштабный ущерб.

Эксперты Банка Латвии отметили, что текущие физические климатические риски для Латвии связаны с увеличением количества осадков и связанными с ними наводнениями, бурями и экстремальными температурами. Масштабы потерь от стихийных бедствий, связанных с экстремальными температурами, нелегко оценить, поэтому анализ был сосредоточен на наводнениях и ураганах.

При поиске информации о наводнениях и штормах в Латвии эксперты столкнулись с определенными трудностями. Вот некоторые (наиболее важные) из них:

В Латвии нет единой базы данных, в которой собиралась бы информация о потерях, вызванных стихийными бедствиями, а информация, включенная в международные базы данных, является неполной и/или показывает средние потери за более длительный период времени.

В случае стихийных бедствий не всегда можно строго разделить наводнения и бури. Если в случае с наводнениями совершенно ясно, что речь идет только о наводнениях, то в случае со штормами возможны также нагоны морского ветра и/или наводнения, вызванные осадками, поэтому при отдельном анализе может возникать проблема двойного учета.

Данные об ущербе и продолжительности стихийных бедствий чаще всего встречаются в публикациях средств массовой информации. Такие публикации относительно широко доступны по мере обострения ситуации, но не всегда предвещают конец той или иной катастрофы. В случае повреждений, которые вызываются штормом, обычно приходится считаться с одним или двумя днями. С другой стороны, с паводками не все так просто, вода может скапливаться в некоторых местах несколько недель.

По данным экспертов, Латвия может рассчитывать на решение проблемы доступности данных в будущем, потому что с помощью софинансирования Европейского Союза (ЕС) определены возможности для создания базы данных о потерях, вызванных стихийными бедствиями в Латвии под эгидой Государственной пожарно-спасательной службы (ГПСС). Остается только дождаться момента, когда будет разработано техническое решение по созданию этой базы данных и в нее будут внесены первые данные.

Чтобы избежать проблемы двойного учета, в БЛ начали анализ ситуации со штормов, продолжили с небольшим анализом дождевых паводков и завершили анализом пала, или весенних речных паводков. "С другой стороны, мы воспринимали продолжительность стихийных бедствий как второстепенный фактор и больше внимания уделяли масштабам бедствий и причиняемому ущербу", - отмечают эксперты.

По данным экспертов Банка Латвии, в зависимости от интенсивности наблюдаемых в течение года стихийных бедствий в Латвии могут возникнуть потери в размере 0,7-1% от ВВП (в 2023-2050 гг.), если ущерб относительно небольшой, и до 5,7-7,6% ВВП, если в течение года происходят как разрушительный шторм, так и крупные весенние и дождевые паводки.

Вызывает тревогу тот факт, что страховщики покрывают очень малую часть убытков (а при нынешних тенденциях нельзя прогнозировать никаких позитивных изменений без изменения страховых (не)покупательных привычек граждан и компаний Латвии), отмечают в БЛ.

По данным EIOPA, до сих пор уровень застрахованных убытков от метеорологических явлений составляет 16% всех убытков, а от гидрологических и климатологических бедствий вообще никто не застрахован. Здесь стоит подчеркнуть, что данные не полные и ведется работа по улучшению данных. Исходя из информации, опубликованной страховщиком "BALTA" об убытках, покрываемых в результате катастроф в Латвии, можно сделать вывод, что компенсации достаточно небольшие - средняя компенсация для частных лиц достигает 780 евро, а максимальная всего 25 000 евро. Соответственно, каждый из нас может оценить, достаточно ли действующее страховое предложение, т.е. покрытие, условия выплаты компенсации, для покрытия рисков.

Море бушует, ветер дует...

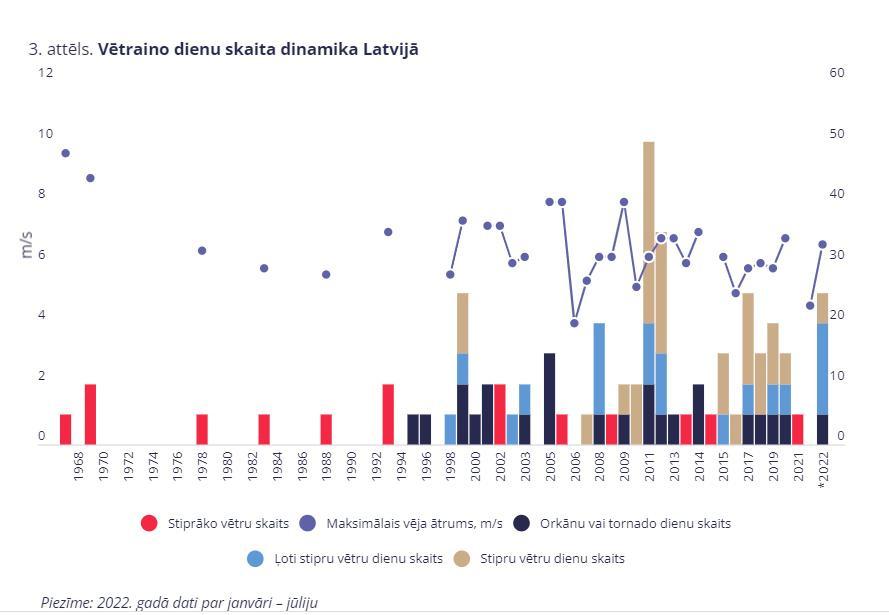

Интересно, что в разных источниках часто говорится не о штормах, а о штормовых днях или сильных ветрах. Государственный центр окружающей среды, геологии и метеорологии Латвии (LVĜMC) опубликовал топ самых сильных бурь за период с 1967 по 2013 год. Дополняя этот набор данных информацией, найденной в других источниках с 1995 года, можно получить представление о количестве штормов в Латвии и их силе.

Сильные ветры для нас не являются чем-то особенным. Они достигают штормовой силы (20,8 м/с) практически ежегодно, а то и несколько раз в год. Обычны сильные штормовые дни (более 24,5 м/с), очень сильные штормовые дни (более 28,5 м/с) и ураганные штормы (более 32,7 м/с). В отдельные периоды также наблюдались вихри или смерчи, в эпицентре которых скорость ветра может достигать 50 м/с и наносить значительный, но локальный ущерб. Если ориентироваться на сильнейшие бури, которые также нанесли значительный ущерб, то они наблюдаются до сих пор с временным интервалом от одного до девяти лет, случаясь иногда даже два раза в год. Среднее значение интервала составляет пять лет.

Так что, как бы нам ни хотелось вздохнуть спокойно

ближайшие пять-девять лет, а также в следующем году вероятность пережить разрушительный шторм тоже достаточно высока.

Самый значительный ущерб за последние пару десятилетий буря нанесла в 2005 году, когда в стране почти на десять дней (9-17 января) был объявлен энергетический кризис. Причина – перебои с подачей электроэнергии на 60% территории Латвии, в результате чего без электричества остались 390 000 потребителей. Подсчитано, что ущерб, нанесенный этим штормом государству, местным органам власти и частному сектору, составил 193 миллиона евро или 1,4% ВВП. В эти убытки не включены потери, понесенные частным лицам. С другой стороны, сумма убытков, включенная в базу данных EM-DAT, составил 356 миллионов. EUR, что составляет 2,5% ВВП, при том, что застраховано было только около 12% убытков. Здесь потери включают ущерб имуществу, сельскому хозяйству и домашнему скоту.

Латвия получила 9,5 млн на ликвидацию последствий урагана, большая поддержка была оказана со стороны Фонда солидарности ЕС.

Мы можем рассматривать этот шторм как пример максимальных потерь. Учитывая, что до этого бури такого масштаба фиксировались в 1967-1969 гг., мы, вероятно, можем ожидать штормов с меньшими последствиями и в ближайшие годы. Следующий по разрушительности шторм, с 2005 года, наблюдался в 2013 году, но нанесенный им ущерб был во много раз меньше. Также ураган, пережитый в январе этого года, был не таким сильным, как в 2005 году, однако повреждения были видны во многих местах – сломанные деревья, сорванные крыши и прочее.

В исследовании, проведенном по заказу Министерства охраны окружающей среды и регионального развития (VARAM) в 2017 г. было подсчитано, что среднегодовые потери от штормов с учетом воздействия как ветра, так и порывов моря могут составить около 3,1 млн. евро, или примерно 0,013% ВВП. Почти вдвое больший уровень убытков можно увидеть на информационной панели пробелов в страховании от стихийных бедствий, созданной EIOPA, — 0,026% ВВП в среднем за 1980–2018 годы.

С другой стороны, планы управления территорией речного бассейна и планы управления рисками наводнений на 2022 - 2027 годы оценивают потери от нагонов морского ветра при стихийных бедствиях различного масштаба. Нагоны воды бурей в бассейнах рек Даугава, Гауя, Лиелупе и Вентас с ожидаемой частотой раз в 200 лет могут причинить убытки в 71,9 млн евро, или 0,23% ВВП, большие число из которых или 90% придется непосредственно на недвижимость.

Нагоны воды ураганом с моря с периодичностью один раз в 100 лет могут причинить материальный ущерб в размере 51,4 млн. человек. евро или 0,17% ВВП, но ураганы с частотой раз в 10 лет – 6,4 млн. евро или 0,021% ВВП. Следует отметить, что при 100-летнем паводке ожидается во много раз меньший ущерб инфраструктуре, чем при 200-летнем паводке.

Например, строительные нормы и правила требуют, чтобы мосты выдерживали 100-летнее наводнение. Скорее всего, этот факт относится к мостам, находящимся в исправном техническом состоянии. Предполагая, что риск морских ветровых нагонов увеличится в результате повышения уровня моря, мы используем данные для событий раз в 100 лет в расчетах средних потерь. Чтобы покрыть все типы урона от шторма, мы также добавляем компоненты урона от ветра.

Идет ледяной дождь…

Продолжая анализ осадков, следует отметить, что сильный дождь, снег и град часто сопровождаются сильным ветром. Недаром ненастья в Латвии – обычное явление. Однако, в отличие от ветров, которые обычно кратковременны, дождь (и снег) могут продолжаться дни и даже месяцы, нанося все больший ущерб.

Во время сильных дождей в городах часто можно увидеть большие лужи, особенно в районах, где мощность системы сточных вод не соответствует современным требованиям.

Если дождь идет недолго, то с помощью водяных насосов обычно удается устранить скопление проблем с водой (при условии, что имеющиеся мощности превышают масштабы вероятного паводка). Однако иногда страдает и окружающая среда, и необходимо предотвратить больший ущерб, как это наблюдалось и ощущалось в этом году (и не только) в Риге.

Кратковременные осадки также могут нанести ущерб, но ситуация намного хуже, когда наводнения вызваны затяжными дождями. Они часто носят локальный характер, но наносят ущерб дорожной инфраструктуре, недвижимости, системам противопаводковой защиты (дамбам), неубранному урожаю. Однако затопления также могут охватывать более обширные территории и длиться дольше. Также можем отметить, что в двух из трех случаев объявлений чрезвычайного положения в Латвии в связи со стихийными бедствиями были связаны с осадками, в т.ч. из-за чрезмерного количества снега и ледяного дождя (значительный ущерб электроэнергетической инфраструктуре) в 2011 году, и из-за наводнения, вызванного затяжными дождями в 2017 году.

Ущерб, нанесенный затоплениями, был оценен по данным 2017 года, чтобы иметь возможность воспользоваться возможностью получения финансовой помощи от ЕС. Эти данные используются при оценке максимальных потерь. В августе 2017 года за короткий промежуток времени выпала четверть годовой нормы, ранее подобное количество осадков наблюдалось только в августе 1972 года.

Из-за этого во многих местах были затоплены не только здания и поля, но и размыты дороги. Согласно данным, опубликованным Фондом солидарности ЕС, сумма убытков в Латвии достигла 380,5 млн. евро или 1,4% ВВП. Из этого фонда Латвия получила поддержку в размере 17,7 млн. евро.

Для обоснования сценария средних потерь воспользуемся результатами исследования, проведенного по заказу VARAM в 2017 году, где указано, что потери от дождя формируются из трех статей – потерянного времени, ликвидации последствий и компенсаций, выплачиваемых страховщиками. Убытки оцениваются при среднем сценарии в 79,8 тыс. евро, что составляет 0,0003% от ВВП. Учитывая, что застрахована только часть имущества, общий уровень убытков можно оценить как более высокий.

Приближается великий потоп… (И когда придёт потоп, мы удержимся…)

Весенние паводки, или пал, в большем или меньшем масштабе наблюдаются практически ежегодно. Они не всегда и везде приносят значительные убытки, однако время от времени заставляют нас осознавать, что необходимо учитывать риск наводнений на определенных территориях и уметь быстро реагировать в соответствующие моменты.

Также, принимая решение застраховать свое имущество от риска затопления, важно понимать, как часто приходится ожидать крупных наводнений. Размышляя о весенних паводках и способах их выявления, первое, что приходит на ум, — это уровень воды в реках. Это можно сделать, сравнив наблюдаемый уровень воды с отметкой затопления или уровнем воды, при котором начинается затопление.

Информация о знаках затопления не очень точна - она публикуется не по всем наблюдательным пунктам, отметки затопления также могут меняться со временем.

Что касается потерь от весеннего паводка и паводка в общественном пространстве, в том числе составленных Латвийским государственным центром окружающей среды, геологии и меторологии компиляций исторических последствий, информация в основном доступна о местных самоуправлениях и их инфраструктуре. Применяя эти цифры к ВВП, получаем, что наводнение в одном городе или районе может вызвать потери в размере 0,0005 - 0,025% (максимальные потери могут достигать даже 0,04%) ВВП и уровень потерь также зависит от прочности противопаводковых сооружений. С учетом также ущерба, нанесенного имуществу жильцов, их общая сумма может быть многократно выше. Более широкая оценка ущерба доступна в планах управления территорией речного бассейна и управления рисками наводнений на 2022-2027 годы. Там потери оцениваются по четырем категориям – здания, дороги, мосты и сельское хозяйство. С учетом данных по всем четырем бассейнам рек Латвии потери от весенних паводков с вероятностью 0,5% (200-летнее наводнение) могут составить 209,1 млн. евро или 0,7% ВВП. Это значение и было использовано в сценарии максимальных потерь.

Следует отметить, что 83% убытков приходится непосредственно на ущерб, нанесенный зданиям. При выборе между наводнением с вероятностью 10% (10-летнее наводнение) и вероятностью 1% (100-летнее наводнение) выбираем наводнение с вероятностью 1 % для наиболее вероятной оценки среднего убытка. Для этого наводнения полная оценка доступна только для повреждений зданий.

Убытки могут составить 80,1 млн. евро или 0,3% ВВП. Для сравнения, в исследовании, проведенном по заказу VARAM в 2017 году, сумма текущих убытков оценивается в 0,03% ВВП. С другой стороны, стоимость убытков, включенных в информационную панель для страховании от стихийных бедствий, созданную EIOPA, в среднем за 1980–2018 годы, составляет 0,005% ВВП в год. Как видите, доступная информация обширна, но и неполна.

Если данные об убытках, причиненных муниципалитетами, в основном доступны, то потери, причиненные предприятиям и частным лицам, в большинстве случаев не оцениваются. Таким образом, мы можем только приблизительно оценить общую сумму убытков и тенденции. Каждый может убедиться в том, что возможные потери в результате стихийных бедствий будут как можно меньше, например, если следить за тем, чтобы имущество всегда находилось в исправном техническом состоянии.

В тех случаях, когда катаклизм сильнее, чем возможности отдельных лиц и компаний - покрыть убытки, может помочь страхование. Следует помнить, что страховка может помочь только в непредвиденных ситуациях. Однако если, например, дом затапливает раз в два года, то это не сработает и вам придется полагаться на имеющиеся решения по защите от наводнений. Если их у вас нет, то стоит обратиться в муниципалитет за помощью в защите больших территорий, или думать о новом месте жительства.