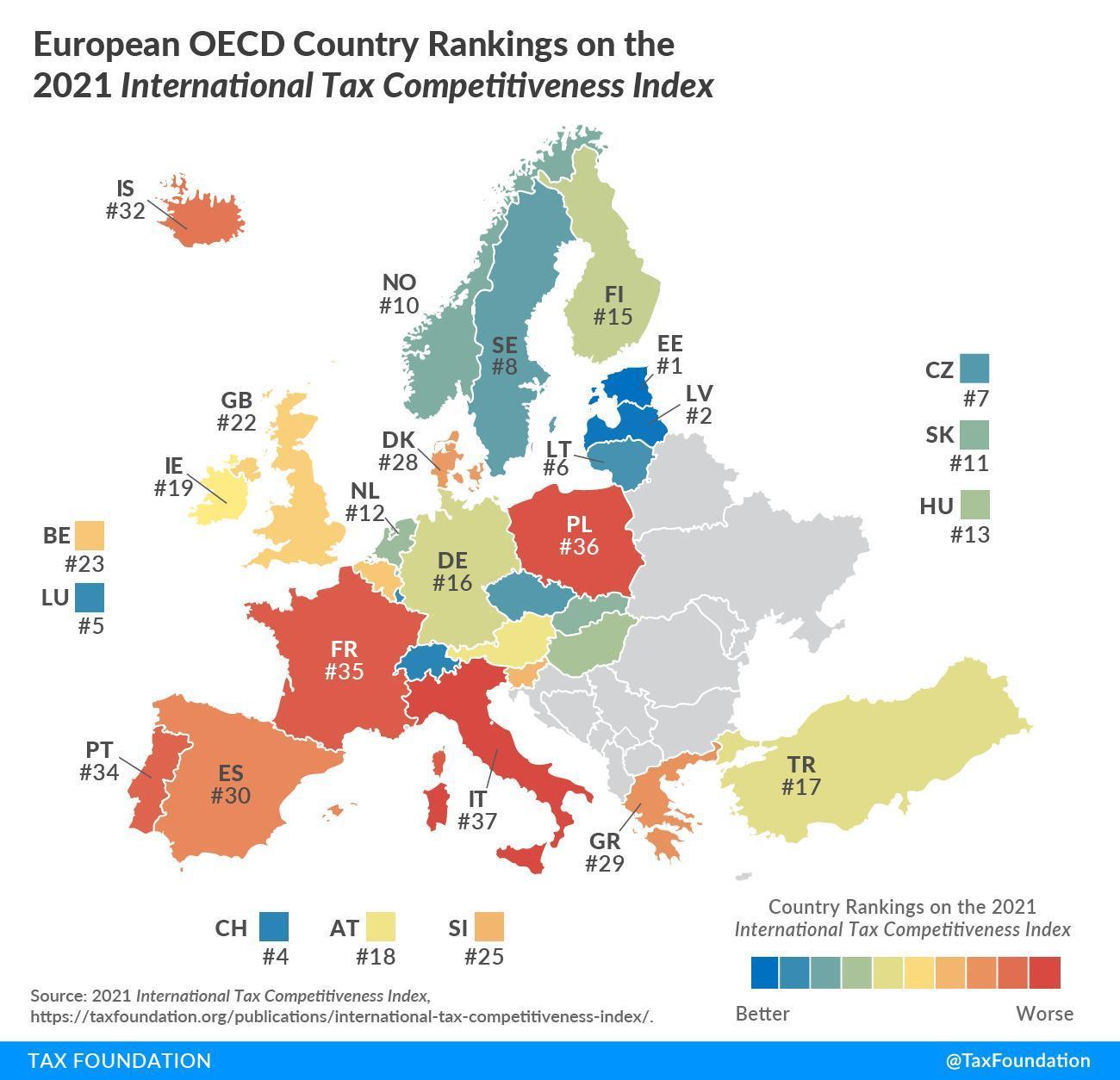

Международный индекс налоговой конкурентоспособности (ITCI) предназначен для измерения степени, в которой налоговая система страны придерживается двух важных аспектов налоговой политики: конкурентоспособности и нейтральности. Об этом сообщается на портале Tax Foundation, где опубликовано исследование систем налогообложения.

Эстония восьмой год подряд имеет лучший налоговый кодекс в OECD. Его наивысшая оценка обусловлена четырьмя положительными характеристиками налоговой системы. Во-первых, это 20% ставка налога на доход предприятия, которая применяется только к распределенной прибыли. Во-вторых, он имеет фиксированный 20% подоходный налог для физических лиц, который не применяется к доходу в виде личных дивидендов. В-третьих, налог на имущество применяется только к стоимости земли, а не к стоимости недвижимости или капитала. Наконец, у него есть территориальная налоговая система, которая освобождает 100% иностранной прибыли, полученной местными компаниями от внутреннего налогообложения, с небольшими ограничениями.

В то время как налоговая система Эстонии является самой конкурентоспособной в OECD, налоговые системы других ведущих стран получают высокие баллы благодаря превосходству в одной или нескольких основных налоговых категориях.

В Латвии, недавно принявшей эстонскую систему налогообложения предприятий, также действует относительно эффективная система налогообложения доходов.